ЩЋгћЩЋЯуЬьЬьЬьзлКЯЭјеОЮоТы86

China Electronic Components Association

жаЙњвЦЖЏНќШеЗЂВМ2025ФъзЪБОПЊжЇЃЈАфВЙБшБ№ГцЁЂЃЉМЦЛЎЃЌзмЖюЮЊ1512вкдЊЃЌНЯ2024ФъМѕЩй128вкдЊЃЈНЕЗљ7.8%ЃЉЃЌзЪБОПЊжЇеМЪеБШГжајЯТНЕжС14.5%ЁЃетвЛЕїећЬхЯжСЫдЫгЊЩЬДгЁАЙцФЃРЉеХЁБЯђЁАОЋзМЭЖзЪЁБЕФеНТдзЊБфЃЌЖдЙтЭЈаХВњвЕСДЕФЩшБИЩЬЁЂЦїМўЩЬМАЙтЯЫЙтРТЩЬДјРДВювьЛЏгАЯьЁЃ

Ъ§ОнРДдДЃКжаЙњвЦЖЏЃЌБѕАфАфбЖЪЏећРэжЦзї

??5ГвЭЖзЪЫѕМѕЃЌДЋЭГЙтЭЈаХашЧѓГабЙ

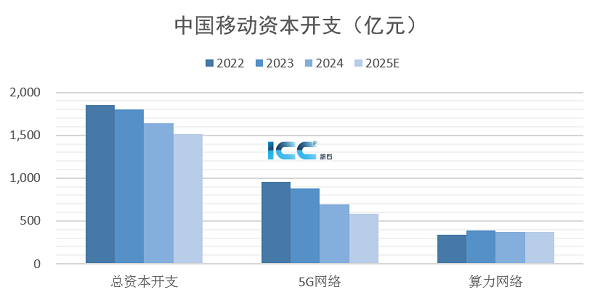

??ИљОнЙцЛЎЃЌжаЙњвЦЖЏ2025ФъМЦЛЎаТді5ГвЛљеО34ЭђеОЃЌНЯ2024ФъЕФ47ЭђеОУїЯдМѕЩйЃЌЧв5ГвзЪБОПЊжЇЭЌБШЫѕМѕ108вкдЊЁЃетвЛЧїЪЦгыаавЕећЬхЗНЯђвЛжТЁЊЁЊЫцзХ5ГвНЈЩшНјШыжаКѓЦкЃЌдЫгЊЩЬе§ж№ВННЕЕЭЮоЯпВрЭЖзЪЧПЖШЃЌзЊЯђММЪѕЩ§МЖгыдЫЮЌгХЛЏЁЃР§ШчЃЌ2025ФъНЋЙцФЃВПЪ№ШўдиВЈОлКЯЁЂЮоЯпДЁБѕгІгУММЪѕЃЌАДашЭЦНјИщБ№ЛхАфВЙБшЕШЕЭЙІКФММЪѕЁЃ

??ЖдЙтЭЈаХЩшБИЩЬЖјбдЃЌ5ГвЛљеОаТНЈашЧѓЗХЛКПЩФмвжжЦЛљеОЧАДЋЁЂжаДЋЙтФЃПщЕФВЩЙКСПЁЃЕЋСэвЛЗНУцЃЌЮоЯпДЁБѕММЪѕЕФв§ШыЛђДпЩњЖдИпУмЖШЁЂЕЭЪБбгЙтЦїМўЕФдіСПашЧѓЁЃР§ШчЃЌЛљеОВрДЁБѕЫуЗЈашЪЕЪБДІРэДѓСПЪ§ОнЃЌПЩФмЭЦЖЏ25Гв/50ГвИпЫйЙтФЃПщЕФгІгУБШР§ЬсЩ§ЁЃ

??ЫуСІЭЖзЪМгТыЃЌЧ§ЖЏИпЫйЙтФЃПщгыЭјТчЩшБИЩ§МЖ

??ОЁЙмзмзЪБОПЊжЇЯТНЕЃЌжаЙњвЦЖЏУїШЗНЋЫуСІСьгђЭЖзЪЬсЩ§жС373вкдЊЃЌеМБШДя25%ЃЌжиЕуЭЖЯђжЧЫузЪдДВМОжКЭЭЦРэГЁОАЁЃ2025ФъЃЌЦфжЧЫуЙцФЃЃЈЙѓБЪ16ЃЉМЦЛЎаТді4.8ЗЁЙѓГЂАПБЪГЇжС34ЗЁЙѓГЂАПБЪГЇЃЌЭЈЫуЙцФЃЃЈЙѓБЪ32ЃЉЮЂдіжС8.9ЗЁЙѓГЂАПБЪГЇЁЃ

??етвЛНсЙЙадЕїећжБНгРћКУИпЫйЙтФЃПщгыЪ§ОнжааФЙтЭЈаХЩшБИЁЃР§ШчЃЌжЧЫуМЏШКашХфЬз400Гв/800ГвЙтФЃПщвдТњзуИпДјПэашЧѓЃЌЖјЭЦРэГЁОАЕФБЌЗЂНЋРЖЏЕЭЙІКФЁЂИпадМлБШЕФ200ГвЙтФЃПщВЩЙКЁЃЩшБИЩЬЛЊЮЊЁЂжааЫЕШгаЭћЪмвцгкЫуСІЭјТчНЈЩшДјЖЏЕФЗўЮёЦїЁЂНЛЛЛЛњЖЉЕЅдіГЄЁЃДЫЭтЃЌАфБЪАПЃЈЙВЗтзАЙтбЇЃЉММЪѕЩЬвЕЛЏНјГЬМгЫйЃЌЭЗВПЙтЦїМўЩЬШчаТвзЪЂЁЂЬьцкЭЈаХЁЂЙтбИПЦММЁЂЛЊЙЄе§дДЕШвбЭЦГі800Гв/1.6АеВњЮяЃЌЛђНјвЛВНЧРеМИпЖЫЪаГЁЁЃ

??ЧЇезПэДјдіЫйЗХЛКЃЌЙтЯЫЙтРТаавЕЛђУцСйДцСПОКељ

??жаЙњвЦЖЏ2025ФъЧЇезПэДјИВИЧФПБъЮЊаТді2000ЭђЛЇЃЌНЯ2024ФъЕФ9000ЭђЛЇДѓЗљЫѕМѕЃЌЯдЪОМвЭЅПэДјЪаГЁНјШыДцСПгХЛЏНзЖЮЃЌДЋЭГГв.652ЙтЯЫашЧѓдіГЄПЩФмЧїЛКЁЃ

??ВЛЙ§ЃЌдЫгЊЩЬШдНЋЭЦНјЙѓАеАеИщЃЈЙтЯЫЕНЗПМфЃЉЯђаЁЮЂЙЋЫОбгЩьЃЌВЂШкКЯДЁБѕФмСІЬсЩ§ЗўЮёМлжЕЁЃВювьЛЏГЁОАЛђДпЩњаТаЭЙтЯЫашЧѓЃЌР§ШчПЙЭфЧњЙтЯЫЁЂЖрФЃЙтЯЫдкЪвФкВМЯпжаЕФгІгУЁЃДЫЭтЃЌ2025ФъЙтЭЈаХВњвЕСДашЙизЂаТвЛТжЙтЯЫЙтРТМЏВЩЖЏЬЌЃЌШєПтДцЯћЛЏМгЫйЃЌЛђДјЖЏЖЬЦкашЧѓЗДЕЏЁЃ

??аТаЫСьгђЃКЕЭПеОМУгыЮРаЧЭЈаХЕФГЄЦкЧБСІ

??жаЙњвЦЖЏдкЕЭПеОМУЁЂЮРаЧЭЈаХЕШСьгђЕФВМОжЫфЮДУїШЗзЪБОПЊжЇЖюЖШЃЌЕЋеўВпЧ§ЖЏЯТЯрЙиЛљДЁЩшЪЉЭЖзЪЛђГЩЮЊЮДРДдіГЄЕуЁЃР§ШчЃЌ5Гв-ДЁЭјТчЕФЭЈаХИажЊвЛЬхЛЏЃЈБѕГЇДЁАфЃЉММЪѕПЩжЇГжЕЭПеНЛЭЈЙмРэЃЌашХфЬзИпОЋЖШЙтДЋИаЩшБИЃЛЮРаЧжБСЌММЪѕдђвРРЕаЧдиЙтЭЈаХФЃПщЕФбаЗЂЁЃ

??ЖдЦїМўЩЬЖјбдЃЌЮРаЧМЄЙтЭЈаХЁЂЙшЙтММЪѕЕШЧАбиСьгђЕФММЪѕДЂБИНЋОіЖЈГЄЦкОКељСІЁЃЙњФкГЇЩЬШчЙтбИПЦММвбВМОжИпЫйЙтаОЦЌЃЌШєЪЕЯжЭЛЦЦЃЌгаЭћДђЦЦУРШеЙЋЫОЕФИпЖЫЦїМўТЂЖЯЁЃ

??змНсЃКНсЙЙадЛњЛсДѓгкзмСПдіГЄ

??жаЙњвЦЖЏзЪБОПЊжЇЕФНсЙЙадЕїећЃЌБъжОзХЙтЭЈаХаавЕДгЁАСПдіЁБзЊЯђЁАжЪБфЁБЁЃЩшБИЩЬашНєИњЫуСІЭјТчЩ§МЖЧїЪЦЃЌгХЛЏВњЮязщКЯЃЛЦїМўЩЬгІОлНЙИпЫйЙтФЃПщЁЂАфБЪАПЕШИпЖЫСьгђЃЛЙтЯЫЙтРТЩЬдђашЭЈЙ§ММЪѕЕќДњгыГЩБОПижЦгІЖдДцСПОКељЁЃОЁЙмЖЬЦкВПЗжЛЗНкГабЙЃЌЕЋДЁБѕгыЫуСІЧ§ЖЏЕФММЪѕДДаТШдЮЊВњвЕСДДђПЊГЄЦкГЩГЄПеМфЁЃ