ЩЋгћЩЋЯуЬьЬьЬьзлКЯЭјеОЮоТы86

China Electronic Components Association

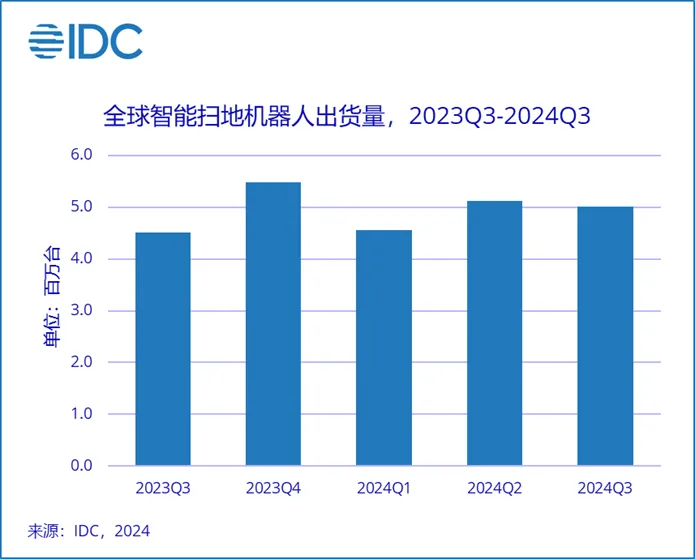

ЙњМЪЪ§ОнЙЋЫОЃЈБѕЖйАфЃЉЁЖШЋЧђжЧФмМвОгЩшБИЪаГЁМОЖШИњзйБЈИцЃЌ2024ФъЕкШўМОЖШЁЗЯдЪОЃЌШўМОЖШШЋЧђжЧФмЩЈЕиЛњЦїШЫГіЛѕ501.4ЭђЬЈЃЌЭЌБШдіГЄ11.1%ЁЃЦфжаЙњФкЪаГЁЪмЕН9дТЕзПЊЪМЕФвдОЩЛЛаТЙњВЙРЖЏЃЌГіЛѕ132.1ЭђЬЈЃЌЭЌБШдіГЄ17%ЃЌОјДѓВПЗжЪЁЗнЙњВЙСІЖШдк20%зѓгвЃЌЖдИпЖЫЛњаЭЕФГіЛѕаЮГЩСЫЯдзХДЬМЄЃЌетвЛЧїЪЦвВбгајЕНСЫНёФъЁАЫЋЪЎвЛЁБЁЃжаЙњГЇЩЬКЃЭтВПЗжЕФЯњСПеМБШГжајЬсЩ§ЃЌХЗУРЪаГЁИпЖЫШЋФмПюЛњаЭЕФОКељШдШЛЪЎЗжМЄСвЁЃ

ШЋЧђЪаГЁ

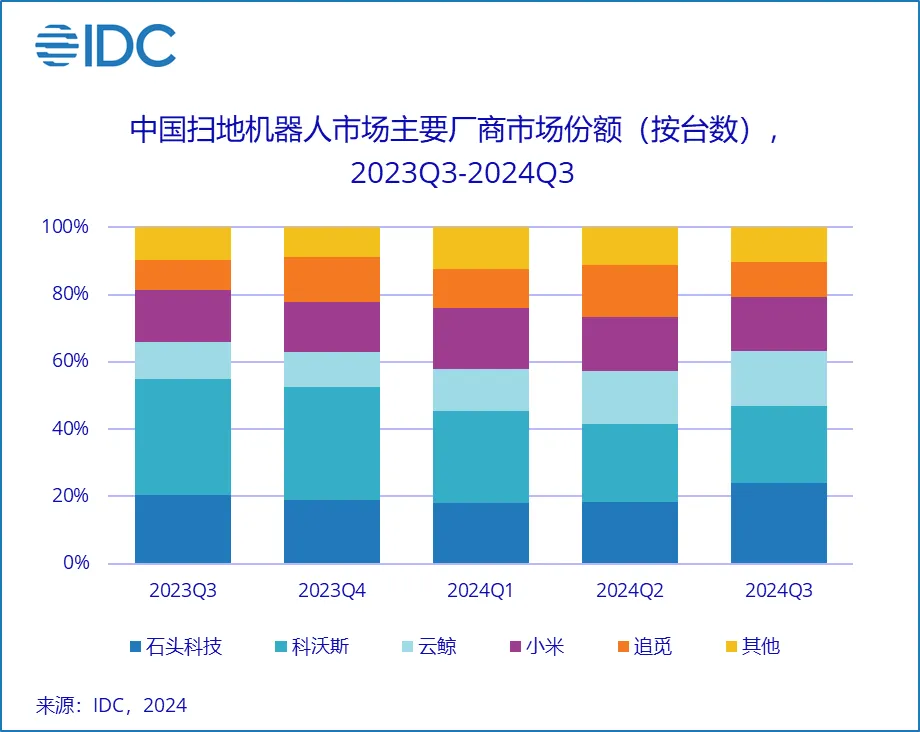

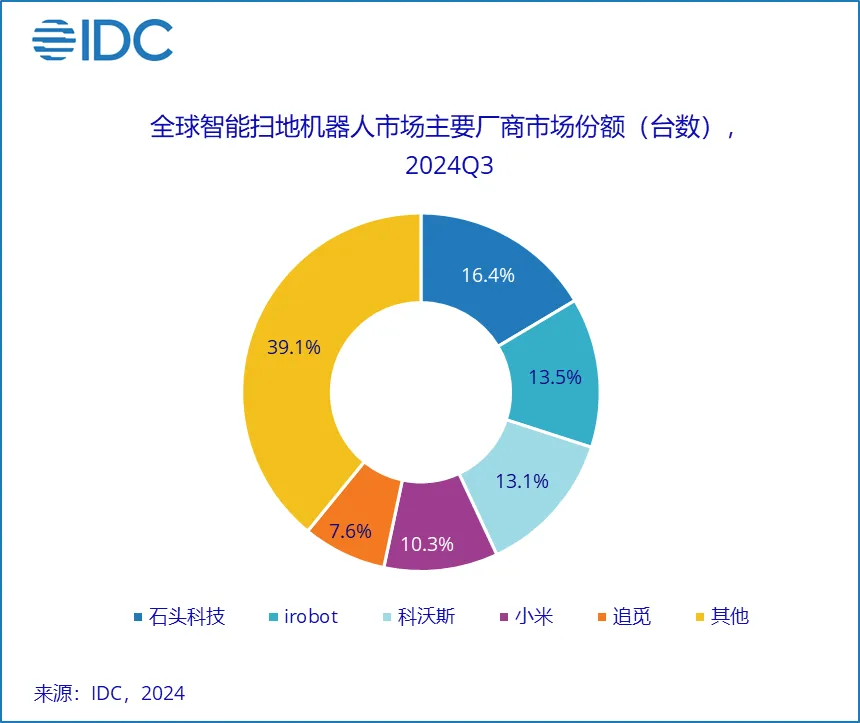

ДгШЋЧђГЇЩЬОКељРДПДЃЌШ§МОЖШЦОНшЖрИіаТЦЗЗЂВМЃЌЪЏЭЗПЦММЪаГЁЗнЖюЬсЩ§жС16.4%,СЌајСНМОЖШХХУћШЋЧђЕквЛЃЌОЁЙмЦфдкгХЪЦЧјгђЮїХЗЕФГіЛѕЭЌБШгаЫљЯТЛЌЃЌЕЋдкББУРМАбЧЬЋЪаГЁГіЯжСЫЯджјдіГЄЃЌгШЦфдкУРЙњЕчЩЬЦНЬЈШЁЕУЙиМќЭЛЦЦ; irobotЪаГЁЗнЖюЛЗБШМЬајЯТЛЌЃЌЕЋдкУРЙњЁЂгЂЙњЁЂМгФУДѓЁЂШеБОЪаГЁШдЮШОгГіЛѕСПЕквЛ;ПЦЮжЫЙШ§МОЖШеыЖдРЯЦЗНјааСЫвЛЖЈСІЖШЕФДйЯњЃЌЕЋвдМлЛЛСПВпТдВЂЮДУїЯдзраЇЃЌдкШЋЧђЪаГЁЗнЖюЭЌБШЯТЛЌ2.5%ЃЌЫцзХгбЩЬЯпЯТЧўЕРЭиеЙНјеЙЃЌжаЖЫЪаГЁЪмЕНгбЩЬУїЯдГхЛї;аЁУзШЋЧђЗнЖюаЁЗљЩЯеЧЃЌЦфдкХЗжоЪаГЁжївЊеыЖджаЖЫЪаГЁНјааВњЮяЩ§МЖ;зЗУйГіЛѕСПЭЌБШЩЯеЧ39.7%ЃЌЮЊTop5ГЇЩЬжаГіЛѕдіГЄзюПьЕФГЇЩЬЃЌгШЦфдкИпЖЫЪаГЁЃЌЦфгаЖрИіаЭКХдкЮїХЗЃЌШеБОЃЌУРЙњБэЯжГіЩЋЁЃ

жаЙњЪаГЁ ЙњФкЪаГЁЃЌ2024ФъвдРДЃЌаТЦЗЗЂВМНкзрМгПьЃЌЙњВЙИВИЧЗЖЮЇЙуЁЂСІЖШДѓЃЌДѓДйЕќМгЙњВЙЪЙЕУЭЗВПЦЗХЦМЏжаЖШдкНёФъЛЗБШГжајЬсЩ§ЁЃЕУвцгкНЕМлСІЖШЃЌНёФъвдРДИпЖЫВњЮяашЧѓЪЭЗХЃЌЖджаЕЭЖЫЩЈЕиЛњЦїШЫВњЮяашЧѓВњЩњвЛЖЈГхЛїЁЃ ГЇЩЬОКељЗНУцЃЌШ§МОЖШдЦОЈЦОНшJ4ЯЕСаЕФСМКУБэЯжМАJ5ЯЕСаЩЯаТдкЙњФкЪаГЁЗнЖюПьЭЌБШЫйЩЯеЧЃЌЪзЖШНјШыЙњФкЧАШ§ЃЛЙ§ШЅвЛФъЃЌПЦЮжЫЙдкЙњФкЪаГЁЗнЖюЭЌБШЯТЛЌЃЌдкМЄСвЕФЪаГЁОКељБГОАЯТЦфЗнЖюБЛЦфЫћЭЗВПгбЩЬПьЫйЭЬЪГЃЛЪЏЭЗПЦММВЛЖЯМгДѓбаЗЂМАЯњЪлЭЖШыЃЌЧяМОаТЦЗP20 proЯЕСадк9дТБэЯжССблЃЌжњСІЪЏЭЗПЦММдкЙњФкЪаГЁЪзЕЧЖЅЃЌдкШ§МОЖШФУЯТЙњФкШЋЧђЪаГЁЫЋЕквЛЁЃ ЭЌЪБЃЌ2024ФъзюКѓЫФИідТЕФВЙЬљеўВпвЛЖЈГЬЖШЩЯЭИжЇСЫЧхНрРрЕчЦїЪаГЁЕФГЄЦкашЧѓЃЌЮЊ2025ФъЩЈЕиЛњЪаГЁГЇЩЬЕФЖЈМлВпТдМАГжајЩ§МЖДјРДНЯДѓбЙСІЁЃ