色欲色香天天天综合网站无码86

China Electronic Components Association

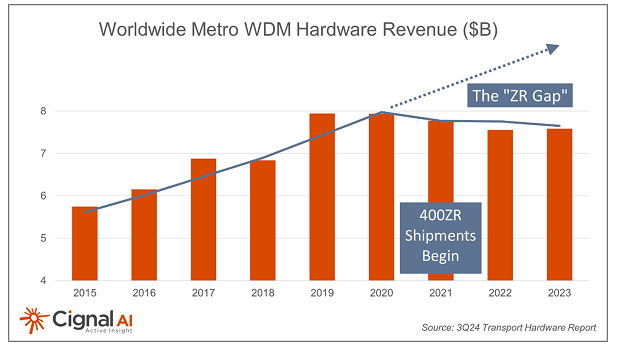

波分复用(WDM)硬件市场正在经历结构性转变,支出从传统系统转向可插拔相干模块的部署。根据Cignal AI发布的2024年第三季度传输硬件报告,全球光硬件支出在2024年第三季度同比下降了17%。这一下降是由于服务提供商继续减少过剩库存而导致的支出减弱。然而,超大规模数据中心运营商的支出已连续五个季度增长(该季度增长了7%)。

?“光传输行业正面对多个增长挑战,但云资本支出的增长为市场提供了重要的机遇。”Cignal AI首席分析师Kyle Hollasch表示,“网络运营商正在将资金从传统的城域光传输系统转向基于400ZR的IP-over-DWDM解决方案,这颠覆了历史上的支出模式。如今的增长点来自长途WDM,这对于连接超大规模数据中心投资数十亿美元的AI数据中心至关重要。”

2024年第三季度传输硬件报告其他发现:

??- 长途与城域支出趋势:由于IP-over-DWDM的影响,长途和城域的支出趋势持续分化。长途硬件收入已经连续第三个季度超过城域支出。

??- 北美光硬件收入:随着库存恢复正常,云计算支出继续上升,北美光硬件收入几乎持平。然而,路由销售降至自2020年以来的最低水平。

??- 中国光传输销售:支持“东数西算”倡议的长途建设完成后,中国的光传输销售额有所下降。

??- 电信硬件供应链复苏:器件公司报告结果改善,并指出最近的疲软正在逆转。不过,其中一些收益归因于400ZR可插拔模块销售的增长,但这部分并不计入光硬件收入。

??关键供应商发展:

??- Ciena:WaveLogic 6e已经开始发货,并宣布进行1.6Tb/s的试验和部署。该公司还在本季度创纪录地发运了大量400ZR可插拔模块。

??- Infinera:获得第二家超大规模客户的订单,其新线路系统获得两家一级客户的400G ICE-X订单。此外,Infinera正式宣布赢得了1.2Tb/s ICE7的首个客户胜利,但未披露任何现场试验。

??- Nokia:CEO表示,传统服务提供商不再是重要的增长市场,机会在于数据中心。公司还继续向客户发货1.2Tb/s PSE-6s,本季度出货量达数百台。