ЩЋгћЩЋЯуЬьЬьЬьзлКЯЭјеОЮоТы86

China Electronic Components Association

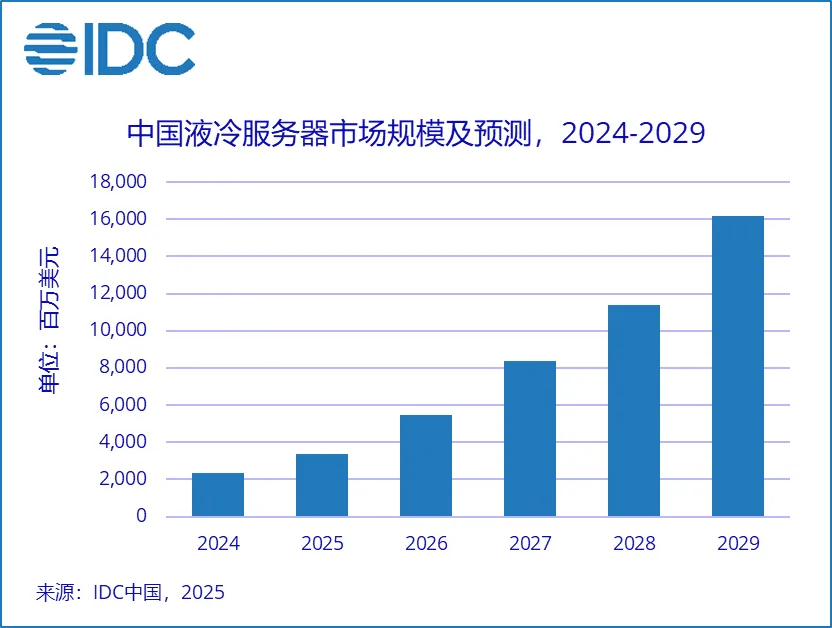

НќШеЃЌЙњМЪЪ§ОнЙЋЫОЃЈБѕЖйАфЃЉЗЂВМСЫзюаТЕФЁЖжаЙњАыФъЖШвКРфЗўЮёЦїЪаГЁЃЈ2024ЯТАыФъЃЉИњзйЁЗБЈИцЁЃБѕЖйАфЪ§ОнЯдЪОЃЌжаЙњвКРфЗўЮёЦїЪаГЁдк2024ФъМЬајБЃГжПьЫйдіГЄЃЌЪаГЁЙцФЃДяЕН23.7вкУРдЊЃЌгы2023ФъЯрБШдіГЄ67.0%ЁЃЦфжаЃЌРфАхЪННтОіЗНАИЪаГЁеМгаТЪНјвЛВНЬсИпЁЃБѕЖйАфдЄМЦЃЌ2024-2029ФъЃЌжаЙњвКРфЗўЮёЦїЪаГЁФъИДКЯдіГЄТЪНЋДяЕН46.8%ЃЌ2029ФъЪаГЁЙцФЃНЋДяЕН162вкУРдЊЁЃ

ЪаГЁЯжзД

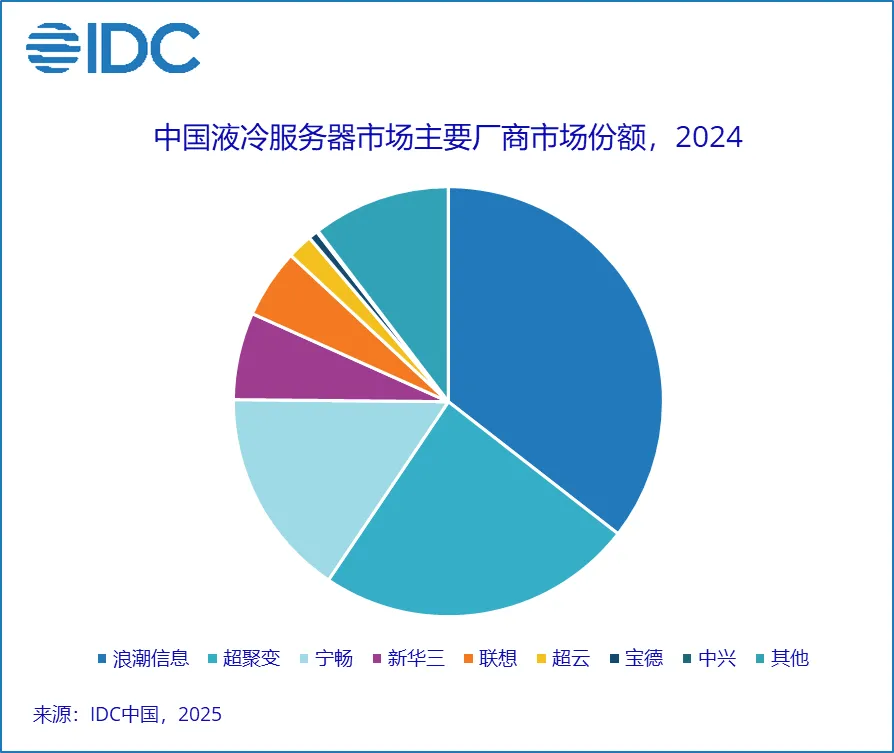

БѕЖйАфЪ§ОнЯдЪОЃЌ2024ФъжаЙњвКРфЗўЮёЦїЪаГЁбгајСЫЩЯФъЕФдіГЄЪЦЭЗЃЌШЋФъГіЛѕСПГЌ23ЭђЬЈЁЃЫфШЛЕБЧАвКРфгІгУГЁОАШдЯрЖдМЏжаЃЌЕЋЮоТлЪЧЩњЬЌСДЙЉгІЩЬЛЙЪЧгУЛЇЖЫВрЖМГфЗжвтЪЖЕНвКРфММЪѕдкНкФмМѕХХЁЂЬсИпЪ§ОнжааФФмКФРћгУТЪЕШЗНУцОпгаЛ§МЋзїгУЃЌЭЌЪБЕУвцгкЗўЮёЦїЪаГЁЕФећЬхМгЫйРЉДѓЃЌвКРфЗўЮёЦїЕФгІгУвВИќМгЙуЗКЁЃЦфжаРфАхЪНвКРфЗНАИвђОпБИИќгХЕФЩЂШШУмЖШКЭБЪБЋЗЁПижЦФмСІЃЌе§дкГЩЮЊжЧЫужааФЕФБъХфбЁдёЁЃ

ДгГЇЩЬЯњЪлЖюНЧЖШРДПДЃЌ2024ФъвКРфЗўЮёЦїЪаГЁеМБШЧАШўЕФГЇЩЬЗжБ№ЪЧРЫГБаХЯЂЁЂГЌОлБфКЭФўГЉЃЌеМОнСЫЦпГЩзѓгвЕФЪаГЁЗнЖюЁЃДЋЭГЗўЮёЦїГЇЩЬдквКРфСьгђЮЌГжНЯИпЪаГЁЗнЖюЕФКЫаФдвђдкгкЦфММЪѕЛ§РлЁЂШЋеЛЗўЮёФмСІгыВњвЕЩњЬЌаЭЌЕФзлКЯгХЪЦЁЃвРЭагВМўЩшМЦОбщЃЌПьЫйЪЪХфРфАхЪНвКРфгыДЁБѕЗўЮёЦїаЭЌгХЛЏЃЌНЕЕЭВПЪ№УХМїЃЛШЋСДЬѕЗНАИЃЈВПМў-ЛњЙё-Ъ§ОнжааФЃЉТњзуБЪБЋЗЁбЯПСвЊЧѓЃЌЧвЭЈЙ§ФЃПщЛЏгыЙЉгІСДгХЛЏЬЏБЁГЩБОЁЃ

ДгаавЕНЧЖШРДПДЃЌвКРфЗўЮёЦїЕФгІгУШдШЛЯрЖдМЏжаЃЌаавЕВЩЙКСПЧАШўЕФЗжБ№ЪЧЛЅСЊЭјЁЂЕчаХдЫгЊЩЬКЭеўИЎаавЕЃЌЛЅСЊЭјаавЕзїЮЊММЪѕгІгУЕФЯШааепЃЌЦфДѓЙцФЃЪ§ОнжааФЛљгкАеАфАПгХЛЏКЭБЪБЋЗЁжИБъЙмПиЕФИеадашЧѓЃЌТЪЯШЪЕЯжвКРфММЪѕЕФЙцФЃЛЏВПЪ№ЃЛЕчаХдЫгЊЩЬдђдкжЧФмМЦЫуЛљДЁЩшЪЉНЈЩшжаЃЌНЋвКРфЗНАИзїЮЊЪЕЯж&БчГмДЧГй;ЫЋЬМ&БчГмДЧГй;еНТдФПБъЕФЙиМќММЪѕТЗОЖЃЌЭЈЙ§ШШЙмРэММЪѕДДаТгааЇЦНКтЫуСІЬсЩ§гыФмКФдіГЄЕФУЌЖмЃЛдкеўИЎЖЫЃЌвдЙњМвГЌЫужааФЮЊДњБэЕФИпадФмМЦЫуМЏШКЃЌЛљгкЦфЫуСІУмЖШГжајХЪЩ§ДјРДЕФЩЂШШЬєеНЃЌаЮГЩЯдзХЕФЪОЗЖаЇгІЁЃЩЯЪіШўИіаавЕЕФВЩЙКСПеМЕНСЫећЬхЪаГЁЕФ90%зѓгвЃЌЭЌЪБН№ШкЁЂЗўЮёЁЂжЦдьКЭЙЋЙВЪТвЕЕШаавЕвВдкЛ§МЋЬНЫїЪЪКЯздМКЕФвКРфНтОіЗНАИЁЃ